星巴克25年首次「大砍价」,打工人嗨了

星巴克居然也加入降价大军了。

6 月 10 日放出大招 —— 星冰乐、冰摇茶、茶拿铁等几十款非咖啡饮品集体降价,最高直降 6 元,*降至23元起。

这可乐坏了一众打工人。

有人一大早打开点单页面就惊喊:“23 元就能喝星巴克啦”。

有人略带调侃地表示,“星巴克,你终于低下了高贵的头颅”。其叠加平台的优惠券后,14元喝到了星巴克。

更有人刚得知消息就火速下单:“星巴克降价啦,必须立刻来一杯”。

但对星巴克来说,这场堪称 “破圈” 的价格调整,更像是一次对市场的妥协。

01

星巴克降价背后

这是星巴克入华25年来*次大规模价格调整,降价幅度并不算小。

拿星巴克大杯的产品来说,大杯冰摇红莓黑加仑,价格由31元调整为26元;大杯白桃星冰乐,价格由原来的41元调整为35元;大杯红茶拿铁价格由原来的35元调整为29元……

三大王牌品类的大杯平均价格降幅达到5元,相当于买杯星冰乐能省出一个冰淇淋的钱,打工人下午茶突然香起来了。

但此次降价绝非单纯的消费让利,实则是多重市场压力下的 “求生欲拉满” 操作。

星巴克非咖啡饮品,原本锚定 “轻奢茶饮” 定位的果茶、冰摇茶等品类,近年正遭遇市场 “暴击”,竞争力被 “卷”到明显削弱。

且不说几块钱就能喝一杯的蜜雪冰城,喜茶、奈雪将主力产品价格下探至 20 元区间,瑞幸更是直接杀进轻乳茶赛道,砸 5 亿张 “9 块 9” 优惠券疯狂拉新。

喜茶部分产品售价

而降价前,星巴克非咖产品的价格体系,放在竞品堆里堪称 “高跟鞋赛跑”,性价比短板一目了然。

但中国市场的 “非咖生意” 实在太诱人了。国金证券数据显示,2025 年现制茶饮市场规模预计达 3689 亿元,比现磨咖啡高出超 1000 亿元。

星巴克这波降价,明摆着是想靠 “性价比逆袭”,把被对手抢走的市场蛋糕再抢回来,实现“上午咖啡,下午非咖”的场景扩展。

不过更为关键的是,这波操作背后藏着星巴克的 “下沉野心”。

要知道,县级市场这片 “潜力蓝海” 正成为星巴克重点扩展对象。

从扩张动作就能看出决心:2024 财年新增县级市场 166 个,较 2023 年近乎翻倍,截至今年 4 月 30 日,星巴克门店已覆盖超 1000 个县级市场。

但下沉市场的消费逻辑与一二线城市截然不同,当地消费者对咖啡仍处 “尝鲜培育期”,对茶饮的接受度却颇高。

2022年,时任星巴克中国首席运营官,现任星巴克中国首席执行官刘文娟接受媒体采访时曾表示,下沉市场顾客在午后、下午,乃至晚间的消费需求会更高。

而这里的人们喜甜,星冰乐、冰摇茶等产品因价格门槛友好、口味适配度高,俨然成为他们的 “尝新*”。

星巴克把非咖产品降价这步棋下得颇为精妙,表是给钱包减负的 “价格亲民术”,实则是瞄准下沉客群消费心理的 “精准狙击”,抓住新增量。

但这波降价操作,真能让星巴克在中国市场继续增长嘛?

02

消费者会买账吗?

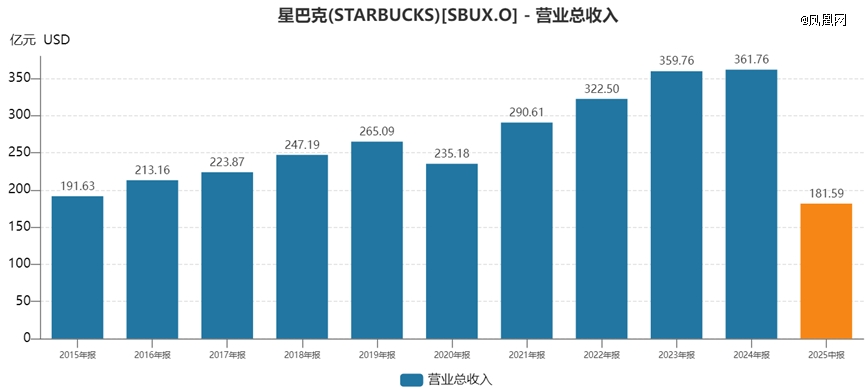

近十年来,星巴克的营收增长曲线就像踩了刹车 ,虽然整体仍在爬坡,但增速早已跌破个位数。

2024 财年营收 361.76 亿美元,同比仅微增 0.56%,约等于原地踏步;2025 财年中期营收增长率 0.95%。

营收增长乏力就算了,利润还开启 “滑坡模式”:2024 财年净利润 37.61 亿美元,同比降了 8.82%;到 2025 财年中期直接 “腰折”,11.65 亿美元的净利润同比大降 35.16%。

深究起来,中国市场堪称 “拖后腿主力”。

2021 财年之前,中国还能贡献全球营收 10% 以上,结果从 2022 财年开始 “跌跌不休”:2024 财年中国区收入 30.08 亿美元,比 2021 年的 36.75 亿美元高点缩水不少,妥妥的 “业绩痛点”。

但别误会,中国消费者可不是不爱喝了,比如瑞幸2021年营收79.65亿元,同比飙涨97.5%,2024年直接飙升到 344.75 亿元;2025年一季度收入 88.65 亿元,同比上涨 41.2%。

这么一对比,星巴克在中国市场简直像 “水土不服” 的异乡客。

面对本土对手 “狂卷” 和消费偏好 “变脸”,这次降价更像是被业绩压力和市场变局 “架着走” 的无奈之举。但尴尬的是,价格标签好改,价值认知难调。

即便星冰乐价格从41元降至35元,对于下沉市场的青年而言,这仍能在蜜雪冰城买到八杯柠檬水;而一线城市的白领也会掂量,23元的价格依然抵得上瑞幸两杯9.9元的咖啡。

单靠小幅降价,难以在消费者心中迅速建立起与其主要竞争对手相匹敌的“高性价比”感知。

现在星巴克门店数飙到 7758 家,并把触角伸到了下沉市场,但县域市场正被对手 “围猎”。

蜜雪冰城旗下幸运咖门店数突破 1800 家,从 500 家冲到 1000 家只用了6个月。

类似的情况还有库迪咖啡,公司2022年5月成立,3年时间如今已有10050家门店,平均一年开3000多家门店。

更糟心的是,星巴克内部还在 “动荡期”。首席增长官新上任、中国区灵魂人物王静瑛退休、股权出售传闻不断,组织架构正处于风雨飘摇的调整期。

内忧外患叠加,星巴克未来的增长路, 即将成为“荆棘密布” 的闯关模式了。

【本文由投资界合作伙伴凤凰网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。