铝业新王加冕,宏创控股协同全产业链冲击3000亿

宏创控股(002379.SZ)收购宏拓实业引发广泛关注,最近官方更新了交易详情。关于这场635亿重组大戏,投资者仍在思考重组究竟能带来什么样的预期。

此时此刻,用更细致的态度拆解这次重组的方方面面,会发现宏创控股并非只是拿下了一组优质资产那么简单。重组不仅是资产质量升级的契机,其价值更体现在整个产业链,而要看重组标的背后的价值体系。宏创控股吞下的,是一整条产业链。

不要小看这条产业链,铝作为最成熟的资源品赛道之一,供需格局演变方向十分明确。这两年,长江证券王鹤涛、肖勇、易轰,民生证券牟一凌、邱祖学,UBS Sharon Ding这些在各大榜单上名列前茅的分析师,都一直在强化一个观点:铜铝等基本金属具备顺周期α价值,供给端有明显约束的资源品将迎来新的机遇。

《铝产业高质量发展实施方案(2025—2027年)》明确提出,要“坚持电解铝产能总量约束,优化电解铝产能置换政策实施”。背靠魏桥系的版图,宏创控股重组后对铝产业链的协同利用,创造了预估市值超2000亿的一艘产业航母,也让铝赛道之光更多地洒落在A股市场。

踩准周期节拍

抓住完 美的并购切入点

宏创控股这次并购,在时机选择上很有战略意义。

几乎所有针对铝业、针对有色的研究都在强调,从长期维度看,铝业呈现供给基本恒定、需求持续旺盛的格局。因为作为上游资源品,铝的供给约束力强劲。然而作为一种日常用途和专业用途都极为广泛的材料,铝的需求正在发生结构性增长。

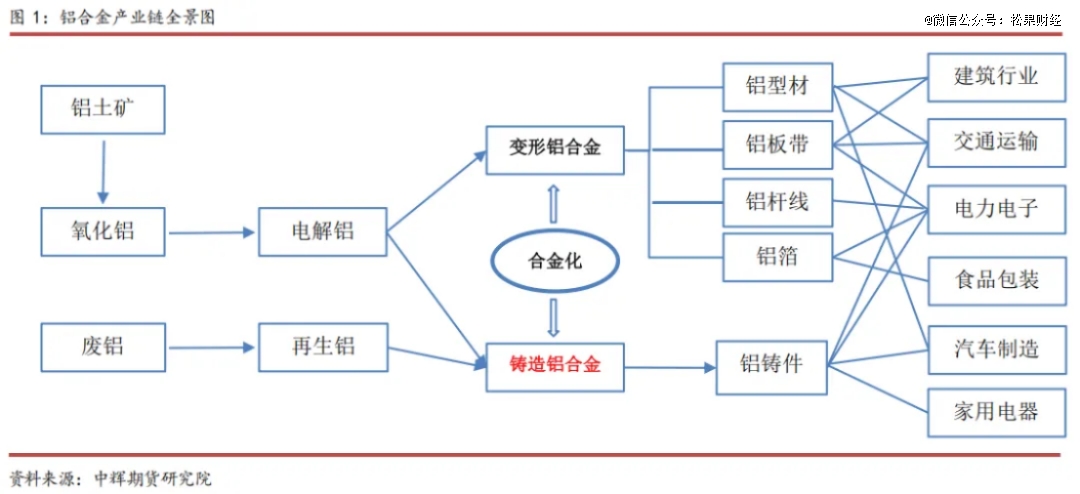

(图源:中辉期货研究院)

看供给,电解铝因为同时受到资源约束和环保限制,是整条产业链上供给约束最强的环节。约束越强,就越是利润分配最 优势的环节。按照SMM的统计数据和中信建投的预测,国内电解铝8月运行产能4400万吨,接近4500万吨天花板,且未来三年的产量增速急剧下滑,预估从2.0%到0.8%到0.4%,可以说供应方面已经失去弹性:谁掌握产能,谁就是产业之 王。

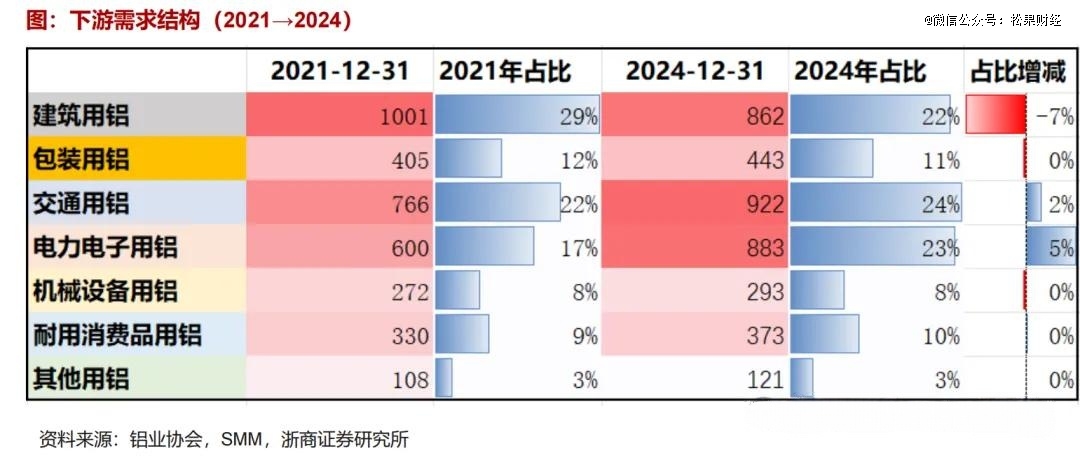

而看需求,市场存在两个预期。其一是总量上机构预计国内近三年电解铝消费增速预计分别达1.6%、1.4%、2.0%,需求拥有超越供给的增长弹性,意味着产业链龙头公司有定价空间。其二是需求结构的演变上,尽管近三年建筑用铝需求占比下降了7%,但交通、电力电子等行业的需求高增,光伏、新能源汽车、风电等赛道采用更多铝合金产品,创造了增量的来源。

(图源:浙商证券)

中金曾在今年大宗商品一季报中明确看多有色。只因大宗商品价格由成本+利润组成,成本由供给能力决定,影响商品价格的运行中枢,供给弱则价格很难走低;而利润则由供需水平+行业格局共同决定,需求强则利润很难走低。所以当下的弱供给+强需求就指向了高利润。这样的一个机会,怎么能不把握住?

宏创控股的并购,几乎就是完 美的答卷,也大概率是铝业很难重现的完 美选择。

市场都知道,宏创控股本次并购装入的资产是宏拓实业。按照披露,宏拓实业是中国宏桥(1378.HK)的核心资产,目前拥有中国宏桥及其附属公司位于中国内地全部铝合金产品、氧化铝产品及部分铝合金加工产品生产线。从具体数据上看:宏拓实业当前拥有电解铝年产能645.9万吨,氧化铝年产能1900万吨,分别占全国总产能的14.5%和18.2%。另外还包括铝加工产能97万吨。

按规模看,宏拓的电解铝、氧化铝产能均位居全球前二。由于国内电解铝产能CR10超过70%,拿到宏拓这个核心资产,意味着宏创控股将成为国内铝业的实际“话事人”之一。正如公告所言:“本次交易有助于上市公司从单一铝深加工业务向集电解铝、氧化铝及铝深加工的全产业链业务于一体的公司转型”,成为掌控全链条的“链主型龙头企业”。

高毅资产邱国鹭在《投资中不简单的事》中阐述过,“资源独占性+技术壁垒+消费粘性”三大要素是塑造长期定价权的关键,也关系着收入利润和增长的弹性。宏创控股蜕变后,资源优势主要集中在产能和宏桥的协同,这一点将在后文进一步解释;技术壁垒在于成本效应,因为宏拓的能源应用实力强悍,有全球首条全系列600kA特大型预焙阳极电解槽,吨铝电耗降至12500kWh以下,较行业平均低5%;消费粘性在铝业约等于需求的刚性,有长期确定性。

三位一体,全链协同,宏创控股将展现完整产业链控制能力,牢牢把握产业集中度提升的红利,在这轮大宗商品周期中掌握获得超额收益的能力。这也启示我们,大宗商品价格是资源股短期定价的“锚”,而如前文拆解到成本+利润层面之后,决定长期价值走向的关键仍是产业链格局。伴随重塑整合,宏创就这样从价值链的参与者蜕变成为价值链的主导者。

内外双重协同驱动

千亿级平台未来可期

上述分析侧重于国内电解铝产业链的宏观运行状态,如果从微观出发,宏创这次重组的影响可以落地到公司内外两个维度。

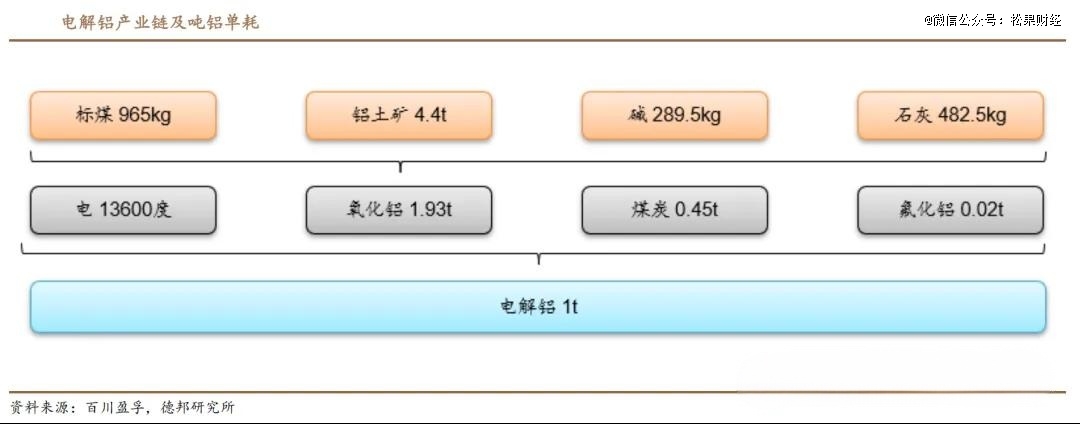

对内是宏创与宏拓、宏桥的协同,重点是对“资源独占性”的优势做出延伸。前文在讲述电解铝优势时,并未深入到铝土矿层面。按照百川盈孚的统计,今年以来铝产品的价格总体保持涨势,但成本重心在上移,海外矿石价格变动是锚点。由于国内铝业原料对外依存度超过70%,铝土矿保障就是确保供应的关键。

(图源:德邦证券)

而宏创对内协同的核心,就是中国宏桥在几内亚等地的约6000万吨铝土矿产能,通过宏拓实业这个中转站,支撑氧化铝产能稳定,提升整条产业链的效益。氧化铝既用于保障下游进一步的生产,也可以外销。这样无论氧化铝价格怎么变动,宏创都具备有保障盈利的能力。

(图源:浙商证券;图中氧化铝产能为去年数据,以最新披露为准)

现在,宏创成了这个流程的操盘手,实现集团内部海外资源优势与国内产能优势的无缝对接。此时,再叠加对电力这个核心成本的控制,即600kA电解槽技术+自备电力,据公开报道,宏拓实业的吨铝电耗比行业平均低1100度,生产成本低1500-2000元,电力、氧化铝、原铝这几个影响因素的变动都被宏创牢牢掌握,宏创的产业质量领 先性就不言而喻。接下来,宏创依然会继续向云南转移产能,借助绿电持续优化成本。

对外协同体现在产业链上下游的生态。《铝产业高质量发展实施方案(2025—2027 年)》提出,要打造形成以终端产品为核心的产业集群。宏拓本身已经逐步形成山东和云南地区的大型铝产业生产基地,一南一北基本覆盖全国市场。而伴随产能迁移,云南部分从电解铝到铝深加工的全产业链还在继续发展。未来,宏创的绿色铝属性会更鲜明,在“双碳”目标和倡导新质生产力的背景下会更有竞争力。

所以,综合以上所有信息推演,宏创控股这次重组有十分明确的受益路径:

基于大规模产能和先进生产力,规模化协同带来成本领 先优势;产业链上下游垂直整合,减少从原料到产品的中间环节,特别是在氧化铝价格波动的背景下,自供优势更加突出,释放效率红利;背靠宏桥,完整产业链提供天然价格缓冲,供应链自主控制带来风险对冲能力。

最终落实到企业经营上,经过这次重组,宏创将从单一铝深加工拓展到氧化铝、电解铝、深加工全链条,从依赖加工费模式转变为全产业链多产品协同盈利模式,抗风险能力和收益能力大幅提升。

按宏拓资产评估价635.2亿元、股份发行详情及宏创截至9月15日的收盘价计算,交易后的宏创将一跃成为市值超2200亿元的龙头企业。

以宏拓2025年上半年90.71亿元净利润的基准估算,宏拓收购时的PE估值仅为3.42倍左右,而截至9月15日,业内市值前五大铝业公司的PE均值则达到了11.89倍。据民生证券测算,即使考虑到重组后利润的大幅增长,以估算的年化利润计算,宏创的未来预期PE也才刚刚达到行业平均水平,后续业绩的优化会进一步打开向上空间。

业绩+估值的升级只是提升其投资收益的基础,这个预估超2000亿,未来可能提升到3000亿的平台,为后续发展提供了更多手段,容纳了更多可能性。海外资源保障+国内产能整合+A股平台能力,又是一个三位一体的优势。

经此一役,宏创控股获得了在周期波动中保持领 先的核心能力。行业上升时,全产业链最 大化捕捉价格弹性;行业下行时,成本优势和规模效应提供有效防护。对于能看懂产业整合逻辑、理解全产业链协同价值的投资者来说,宏创正在抓住铝业大周期的黄金时代,这或许是个千载难逢的机会。

毕竟,在铝业这样一个高度成熟的行业中,拥有全产业链协同优势是毋庸置疑的“护城河”。而在供给受限、需求增长的时间里,掌握全产业链优势的企业,价值重估必定不会止于重组这一步。接下来,就看这艘铝业航母,如何在A股市场远航。

【本文由投资界合作伙伴微信公众号:松果财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。