苹果,不想成为下一个Intel

9月10日,苹果发布了全新一代的iPhone17系列手机。

此次发布会上,苹果以诚意满满的姿态亮相,一改以往的“挤牙膏”创新模式,不仅全系列搭载了A19系列芯片、配备了120Hz刷新率屏幕,而且推出了迄今为止苹果最薄的手机iPhone Air。更令人意外的是,iPhone17系列不仅未如市场预期的一样涨价,甚至基础版还比前代便宜了1000元。市场对此戏称,苹果的“牙膏挤爆了”。

如此反常的操作,引发了市场的广泛关注。那么,为什么长期奉行高利润战略的苹果,会突然转向激进的“堆料”模式?这一转变背后,又隐藏着怎样的战略考量?

创新乏力盈利却逐年提升

创新乏力是市场近几年对苹果的主要诟病。

过去,苹果的更新节奏是类似Intel的“Tick-Tock”模式,即“大更新-小更新”的循环。但近几年,随着智能手机进入成熟期,电池续航、处理器性能、屏幕显示等核心技术已经趋于饱和,主机厂对于颠覆性的突破越来越少。

在这种背景下,智能手机厂商之间的竞争也从过去那种产品性能的革命性跃升,转变为针对现有性能和设计的持续堆料,以及依靠不断压低价格来提升性价比。

行业竞争环境的变化未能引起苹果足够的重视。面对新的竞争格局,过去很长一段时间里,苹果仍采取了相对保守的应对策略,维持了“Tick-Tock”创新模式。

之所以如此,底层逻辑在于,相比安卓阵营,苹果手机定位高端,且有自身的系统和软件生态,与其他品牌存在明显的差异化优势。

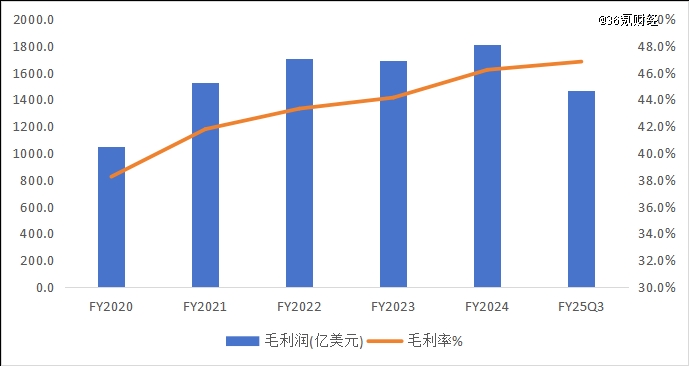

因此,苹果企图放弃部分市场份额的争夺,通过稳定的高价值量用户来维持高端品牌形象和相对较高的利润空间。这种战略的效果也非常明显,从财报数据来看,过去五年里,苹果的盈利能力逐年提升,毛利率从2020财年的38.2%一路攀升至FY25Q3的46.8%。

图:苹果近5年毛利润及毛利率表现 数据来源:wind,36氪整理

但这背后有一个基础假设,即安卓阵营的竞争只集中在中低端领域,并不会冲击苹果的基本盘。事实上,近两年随着小米、OPPO等国产手机向高端线的发力,这场战火明显从中低端市场烧向了高端市场,加上今年以来华为在国内手机市场的再度崛起,苹果的竞争压力与日俱增。而且,小米、华为等国产手机对自身系统和软件生态的逐步完善,也从另一个方面冲击着苹果的差异化优势。

高利润的代价:不断失守的市场份额

基于此,一个有意思的现象出现了。

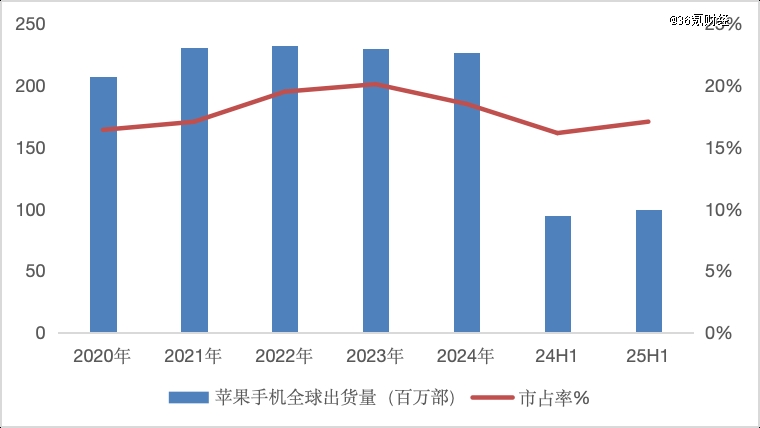

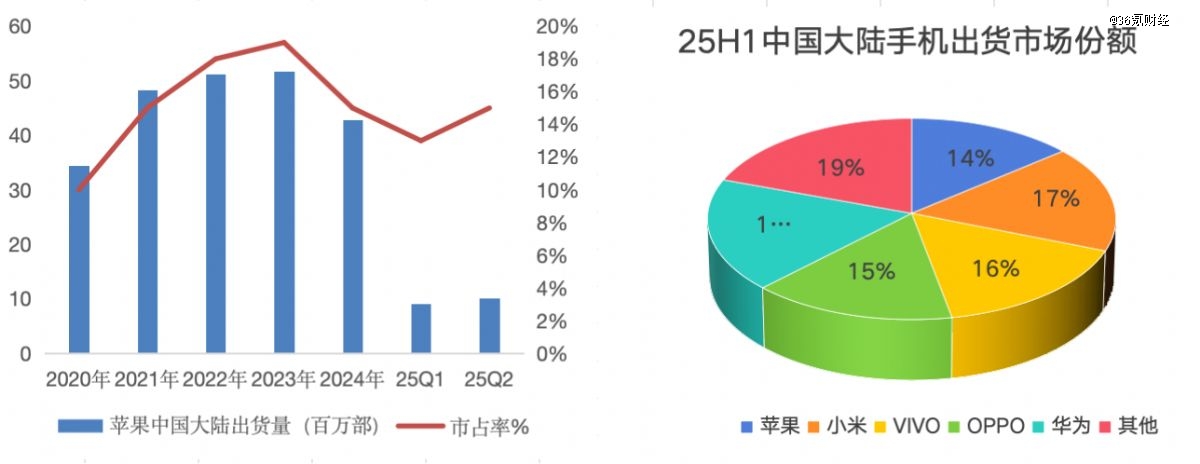

在近几年苹果盈利能力持续提升的同时,其在全球智能手机市场中的销量份额却开始不断“失守”。2024年,苹果手机全球出货市占率从20%降至18%,其中,在中国的市占率更是跌出前三,降至了15%;25年上半年进一步沦为第五名,市占率降到了14%。

图:苹果手机全球出货量及市占率 数据来源:Canalys,36氪整理

图:苹果中国大陆出货量及市占率变化 数据来源:Canalys,36氪整理

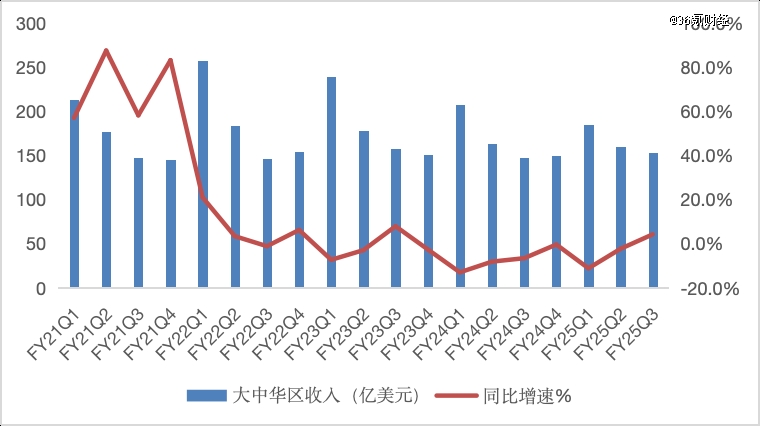

如果拉长周期,可以发现,实际上23年下半年开始,受出货量持续下跌的影响,苹果的大中华区收入就开始呈现负增长。截至25财年第二财季,苹果已经连续7个季度维持负增长,大中华区也成了苹果*持续出血的市场。

图:苹果大中华区收入及同比增速 数据来源:wind,36氪整理

Intel落寞的前车之鉴

不断失守的市场份额似乎预示着,过去苹果那种依靠“大更新-小更新”循环的创新模式,已经无法有效适配当下智能手机市场的主要需求。

如果再一味地坚持,可能就会像Intel一样陷入“创新者的困境”,最终失去市场主导地位。

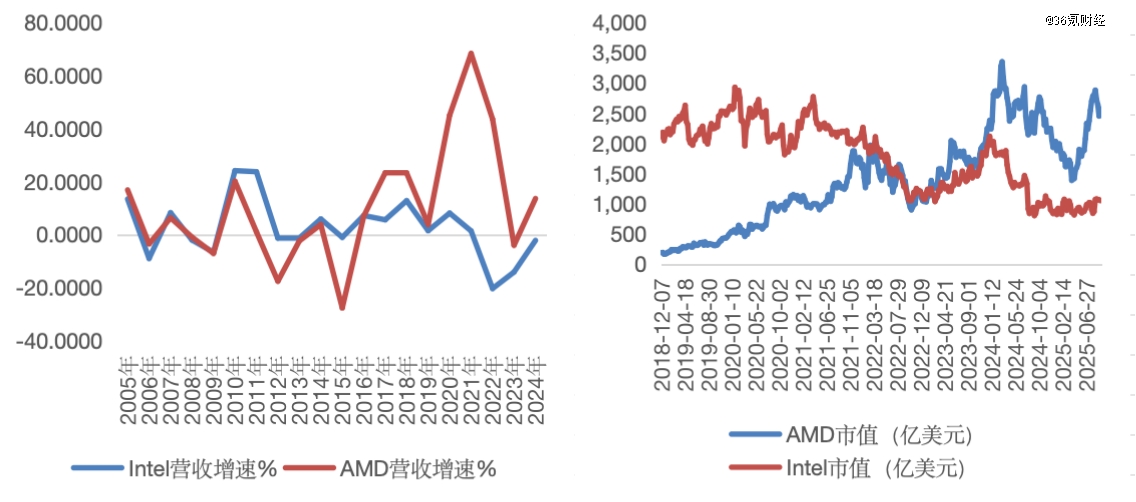

作为曾经处理器行业的*龙头,2005年以来,Intel在“Tick-Tock”创新模式下,靠着“制程工艺-改进架构”的交替进行,在芯片制程上始终*对手一个身位,构筑起了稳固的护城河。

但2014年,Intel 10nm工艺突破受阻,固守Tick-Tock模式下,公司围绕14nm工艺进行了长达四年的“挤牙膏式”创新。新技术迟迟无法突破叠加重资产的IDM模式,严重拖累了Intel的财务表现。

也正是这个时期,竞争对手AMD与台积电紧密合作,利用后者的先进工艺和自身的性价比优势,推出了Zen架构的处理器。尤其是2019年Zen2的成功,使得AMD在性能、能效和核心数量上全面实现反超,迅速蚕食了Intel的大量市场份额。

受益于此,2019年AMD在PC市场份额重新站上30%,打破了Intel近乎垄断的行业竞争格局,此后多年一直维持着这种微妙的平衡。这种行业格局此消彼长的变化,最终也反映到了两家公司的业绩和市场表现上。

2016年开始,AMD的营收呈现出快速增长趋势,增速持续*Intel。而在优异业绩的助推下,AMD的市值也一路高歌猛进,2022年更是一举超越了Intel,截至目前,其市值已经达到了Intel的2.5倍。

图:Intel和AMD业绩及市值变化对比 数据来源:wind,36氪整理

守住市场份额对苹果意味着什么?

有了Intel的前车之鉴,就不难理解为什么此次苹果会放弃“挤牙膏”模式而转向“堆料”,以此来守住智能手机的市场份额。

那么,站在苹果的层面看,守住市场份额究竟意味着什么?

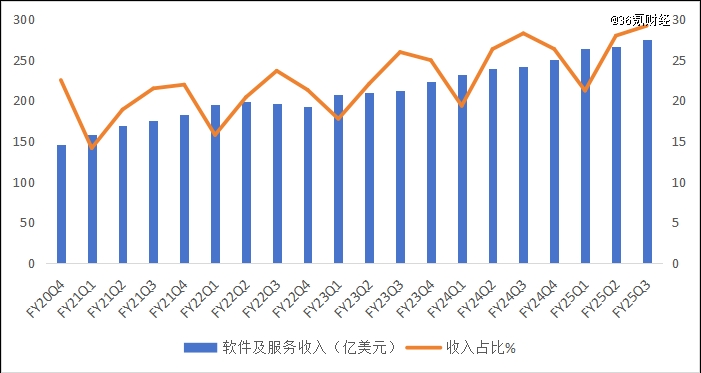

从近5年苹果财报披露的业务构成来看,一个不容忽视的现象是,以ITunes等软件为代表的服务业务收入占比逐年提升。2020—2024财年,服务相关收入的营收从538亿美元增长至962亿美元,同期营收占比从19.6%提升至24.6%,25财年第三财季进一步提升至25.6%。

图:苹果软件及服务业务收入及占比 数据来源:wind,36氪整理

这一趋势预示着,当下的苹果正在从一个头部硬件供应商,逐步转为以硬件产品为入口,兼容软件与服务,具备深度整合能力的超级生态提供者。这一转型背后具体的实现路径是,苹果每售出一部iPhone等硬件产品,都为其带来了潜在的App Store、Apple Music、iCloud以及未来可能出现的各种订阅服务用户,基于大量的硬件用户,苹果靠着全面的软件服务获取更高的价值增量。

相比硬件业务而言,这些软件服务业务,因为成本低具有相对更高的毛利润空间、深度绑定策略也意味着更强的用户黏性。正是基于这些因素,对华尔街而言,软件生态供应商的身份自然可以获取到相比硬件主机厂更具想象力的估值空间。

因此,回归到苹果的层面,守住硬件市场尤其是手机市场的份额,其实就相当于拿到了稳定且庞大的潜在流量规模。以此为基础,苹果才有能力在软件服务上更好地发力,获取持续的增长。

而长期来看,生态供应商的身份可以为苹果提供更可观的盈利能力和更具想象力的估值系数,最终保障了苹果的高盈利能力和资本市场稳定的估值。

所以,换言之,短期通过让渡一定的硬件利润空间,以更积极的创新态度去守住市场份额,既是现阶段苹果对用户需求升级的回应,也是在充分竞争之下,苹果守住高盈利能力、获取资本市场长期认可的必经之路。

【本文由投资界合作伙伴36氪财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。