红海类目杀出一匹黑马

毛利率高达84%,被誉为“美妆茅台”的毛戈平,是电商领域不可忽视的存在。

它不仅作为“港股国货彩妆第 一股”成功上市,更凭借高端市场定位与国际一线品牌比肩。近日,毛戈平披露的财报显示,今年上半年其营收和净利润均实现同比增长超30%的成绩。

不过,在这份光鲜的成绩单背后,一系列潜在的风险和挑战正逐渐浮现,高达45.2%的销售及分销开支占比,以及攀升的营销费用,都显示出其在维持高增长背后所付出的巨大成本。

值得注意的是,财报中毛戈平透露其将目光投向海外市场的野心。高度依赖创始人IP和线下服务的“重资产”模式,能否在复杂的国际环境中成功复制,毛戈平接下来的挑战充满未知。

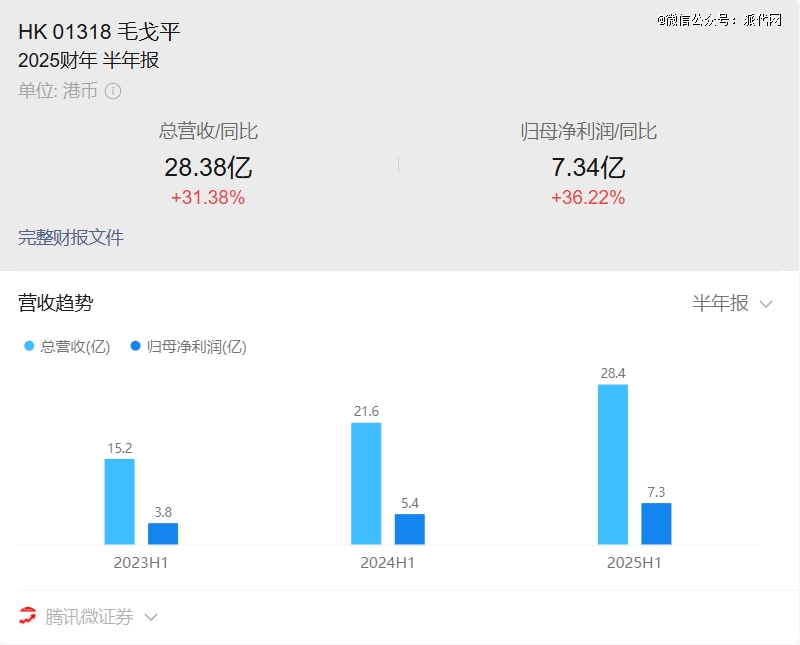

2025年上半年业绩增速超同行

魔镜洞察与新华网联合发布《2025 半年度美妆护肤市场趋势洞察》显示,美妆护肤市场2025年上半年销售额2352.3亿元,同比增加10.1%,销量25.64亿件,同比增加5.5%。这一数据表明,竞争激烈的美妆市场,活力仍充沛。

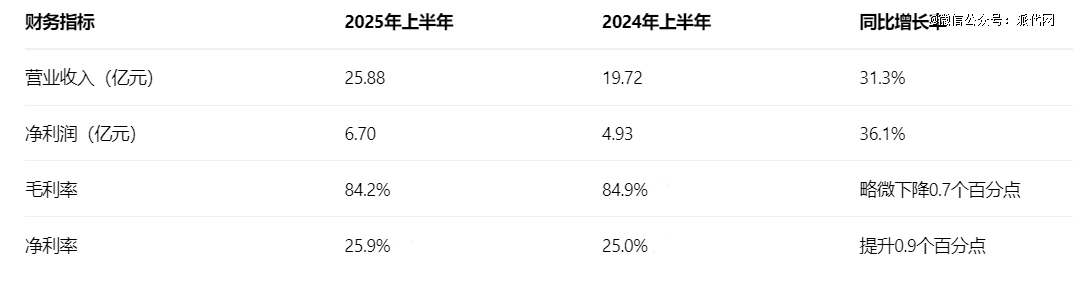

在这一浪潮中,毛戈平抓住了红利。2025上半年,其营收为28.38亿元,同比增长31.38%;净利润为7.34亿元,同比增长36.22%。

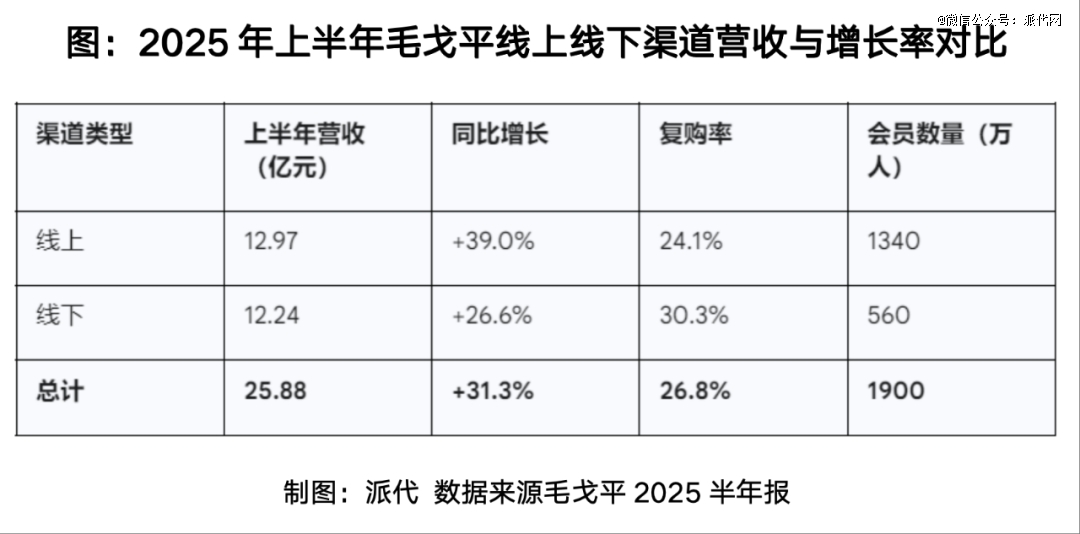

值得一提的是,其毛利率高达84.19%,堪称彩妆界的“茅台”。其中,线上渠道收入为12.97亿元(同比增长39.0%),占总收入的51.4%,占比首次超过线下。而线下渠道收入为12.24亿元(同比增长26.6%),占总收入的48.6%。

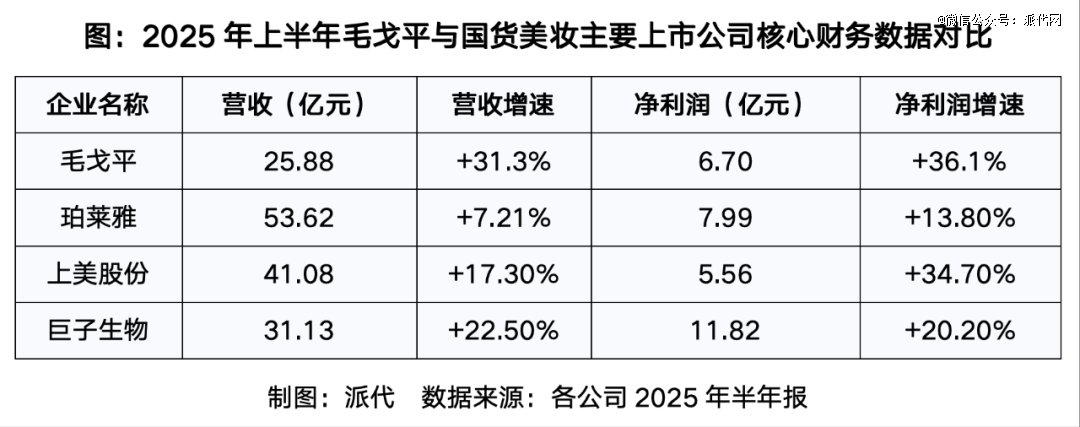

在与主要竞争对手的横向对比中,毛戈平的领 先优势凸显。尽管珀莱雅、上美股份等头部企业也表现不俗,例如上半年珀莱雅营收增长率为7.21%,上美股份为17.30%。但毛戈平超过30%的营收和净利润双增速,还是让它成为已披露半年报的23家化妆品企业中,增速最高的国货品牌。

值得注意的是,尽管毛戈平在2025年上半年保持了高速增长,但其营收和净利润的同比增速相较2024年同期均有明显放缓,营收增速从40.97%降至31.28%,净利润增速从41.02%降至36.11%。这一变化要从其在发展中面临的竞争压力来解读。

制图:派代 数据来源毛戈平半年报

从成本压力来看,今年上半年,毛戈平的销售及分销开支同比增长24.8%至11.69亿元,占收入比例高达45.2%,其中营销及推广开支超过5.4亿元。这或成为影响净利润增长的一大因素。

分业务看,毛戈平上半年财报的一大战略亮点,在于其已成功完成了从单一彩妆品牌向涵盖彩妆、护肤、香氛的全品类美妆集团的蜕变。

报告显示,彩妆业务仍是毛戈平的“压舱石”。2025上半年其彩妆收入为14.22亿元(同比增长31.1%),占总收入的55%;护肤产品收入为10.87亿元(同比增长33.4%),增速略超彩妆业务,占总收入的42%;化妆艺术培训收入为6730万元,同比下降5.9%。

其中,明星产品奢华鱼子面膜,上半年零售额超6亿元,奢华鱼子气垫和光感柔纱凝颜粉饼两款底妆大单品零售额均超过2亿元。另外,毛戈平一直在拓展新品类,上半年,新拓展的香氛产品收入为1141万元,占总收入的0.4%。

不过,彩妆产品平均售价从163.8元下降至157元,这或反映出毛戈平试图采取“以价换量”的策略,在部分消费者更注重性价比的背景下,其试图用适度调整价格带以维持市场份额和吸引更广泛的消费群体。

另外,部分售价超过千元的产品销量并不理想,毛戈平在产品生产上仍较为依赖原始设计制造商(ODM)及原始设备制造商(OEM)的代工模式。对于一个以高端定位为核心的品牌而言,过度依赖代工可能使其在品控和供应链上承担额外风险,任何质量问题都可能对其来之不易的品牌声誉造成损害。

或许是为了挽救高端产品的跌价,2025年7月,毛戈平北京SKP常驻门店正式开业。其专柜首次跻身杭州武林银泰一楼核心区位,与赫莲娜、娇兰、莱珀妮等国际一线品牌并肩。此前,今年5月,毛戈平还在杭州湖滨步行街开设了首家旗舰店。毛戈平透露,其计划未来每年新增约30家线下专柜。

在品牌越来越依赖线上的市场环境下,毛戈平大力拓展线下店显得反常。深究原因,其核心目的或在于构建其高端品牌定位的护城河。与国际奢侈品牌为邻,通过环境和氛围潜移默化地向消费者传递“高价=高质”的心理暗示,从而维持其高价定位。

面临消费环境变化与市场压力

线下渠道一直是毛戈平的核心竞争优势和品牌护城河。财报显示,截至2025年6月末,毛戈平在全国超过120个城市,拥有405家自营专柜,并配备了3100名专业美妆顾问。这种服务与销售绑定的模式,即通过专业美妆顾问提供的一对一“骨相化妆法”体验,是其巩固客户忠诚度和提升复购率的根本所在。

有意思的是,这一模式似乎正在改变。从财报披露的信息来看,2025年上半年,毛戈平线上渠道收入首次超过线下。营收同比增长更大的支撑因素也来自线上的收入增长。

今年来,毛戈平加大了在抖音的推广。其制作了大量强反差的视觉内容,如招牌的改妆视频和每10分钟循环上妆卸妆的专业演示,直观展现产品遮瑕力与持妆效果,有效降低了用户对高门槛产品的尝试顾虑,从而拉动线上销量。

为维护高端定位,毛戈平新品极少大幅降价。即使为了推广新品,毛戈平更多是依赖中小样和体验装,或者将新品与口碑明星产品(如鱼子面膜)组合成套装。

从毛戈平选择合作的达人策略来看,其对头部主播的合作并非大水漫灌,而是精细分层。合作主要集中在经市场验证的明星产品和联名系列,这或是毛戈平有意避免陷入“超头陷阱”和价格战。

派代智库「品牌营销」专家、万物天泽营销咨询创始人许晓辉对此点评道,“毛戈平主要依靠其独特的东方美学的品牌价值,是民族自信的大背景。其之所以能与其他品牌产生差异化,核心在于构建了独特的品牌价值体系,比如毛戈平的东方美学、光影美学。”

不过,许晓辉认为线上销售的占比增加,反而会影响品牌的线下专柜体验,后者是毛戈平核心竞争力之一。

与此同时,市场对于毛戈平“重营销、轻研发”的质疑从未断过。其2025年上半年研发费用仅为1525.7万元,占营收比例低至0.59%,不仅远低于华熙生物(10.22%)、贝泰妮(4.91%)等国内同行,甚至不足所在行业上市公司平均水平(约3%)的五分之一。

派代发现,毛戈平财报中提到的49项专利中,仅2项为发明专利——温水可卸眼线粉和持久滋润口红。此外4项是实用新型专利,43项为外观设计专利,核心技术壁垒较为薄弱。这不由令人担心,一旦无法通过扎实的研发支撑产品迭代升级,其高达84%的毛利率和高端定位或将受到消费者“智商税”的质疑。

而毛戈平不得不面对的是,当前中国市场消费观念更趋理性,“性价比”和“平替”成为重要消费趋势。

魔镜洞察与新华网联合发布《2025 半年度美妆护肤市场趋势洞察》显示,在美妆护肤市场,中低价产品凭借性价比优势主导市场。其中,美妆市场低价格段市场规模占比增长0.5%。护肤市场100元及以下价格段市场规模占比增长3.9%,300元以上价格段普遍下滑。

走向更大的市场,出海已经提上日程

值得一提的是,在巩固国内市场领 先地位的同时,毛戈平已将目光投向了海外市场。并在半年报中明确了其国际化战略,其透露计划在海外市场每年开设约2-4个新专柜。

目前,毛戈平海外业务的重点布局主要集中东南亚国家,如泰国、马来西亚、新加坡等国家或地区,这些地区拥有庞大的年轻消费群体,且对中国文化和国货美妆的接受度较高。另外,毛戈平还计划通过进入日、韩、欧美市场,提升品牌的高端形象和国际影响力。

对于毛戈平的出海计划,许晓辉认为,毛戈平出海讲好东方文化故事,是个好选择。“建议与当地艺术家设计师合作,做本地化适配的美学表达。”

这与毛戈平的策略不谋而合,毛戈平透露,欧美市场是其长期战略目标,计划首先通过线上渠道和与当地美妆博主的合作,进行小范围试水,积累品牌声誉,未来再开设实体店。

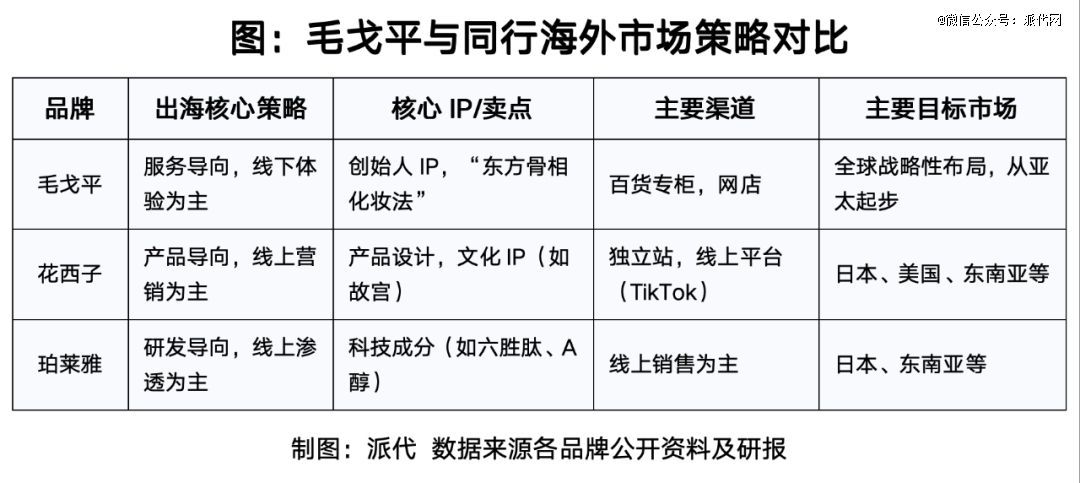

事实上,国内美妆品牌出海已不是什么新鲜事。此前,花西子、完 美日记、珀莱雅等已纷纷扬帆远航。

不过,派代研究发现,花西子是通过产品设计、文化IP联名和线上社交媒体营销(如TikTok)迅速在海外市场建立认知度。而毛戈平与近年来以“产品即IP”的轻资产模式出海的新锐品牌(如花西子)相比,毛戈平的模式更为复杂和重资产。

对比花西子、完 美日记、珀莱雅,毛戈平主要的推广策略、产品定位也存在差异。花西子主要采用DTC(直营)模式,通过品牌独立站直接销售给消费者。在海外社交媒体上,花西子通过Instagram、YouTube等平台进行内容营销。其定价也高于其他出海国货品牌,甚至与欧美一线品牌持平,以打破海外消费者对国货平价的刻板印象。

而完 美日记专注于种草营销,即通过KOL(关键意见领 袖)和KOC(关键意见消费者)进行内容推广,在社交媒体上进行大规模覆盖。早期定位于大众彩妆,以高性价比著称,价格带主要在100元以下,旨在跑量。

如果说花西子、完 美日记、珀莱雅代表了中国美妆品牌主动拥抱全球化,那么毛戈平则更像是凭借其创始人IP和“东方骨相化妆法”影响力,让品牌自然地、有限地渗透到海外市场。

毛戈平的核心优势在于其线下所提供的专业、高触感的“换头术”体验 。这种高度依赖专业美妆顾问服务的模式,相比其他国货美妆品牌,其海外扩张不仅需要解决产品本地化(如不同肤质、肤色)的问题,更需要建立并管理一支庞大、专业且本地化的美妆顾问团队 。这远比单纯的产品和线上营销更具挑战性。

与此同时,毛戈平的定位为中高端,当它走向海外,需要与雅诗兰黛、兰蔻、迪奥等已在全球市场深耕多年的国际美妆巨头直接竞争。毛戈平作为新进入者,在消费者心中尚无品牌认知,很难说服海外消费者为其产品支付与国际大牌相似的高价。这可能导致其高端定位无法被有效感知,从而陷入价格战的困境。

总的来说,毛戈平出海是否顺遂,仍存在诸多不确定性。不过,一旦成功,其所构建的服务壁垒将更为坚固,且难以被其他品牌复制。

【本文由投资界合作伙伴微信公众号:派代网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。